Итак, год назад (точнее, год и один месяц) я начал инвестировать в фондовый рынок. До этого у меня такого опыта не было, деньги на счет я не откладывал, знал только поверхностно теорию. Кто-то говорил, что смысла инвестировать небольшие суммы нет, кто-то — что на фондовом рынке большие риски и можно потерять деньги. В этом посте я хочу просуммировать свой опыт за год, что делал, какие акции покупал, какого результата добился, какие ошибки совершил и чему научился. Погнали)

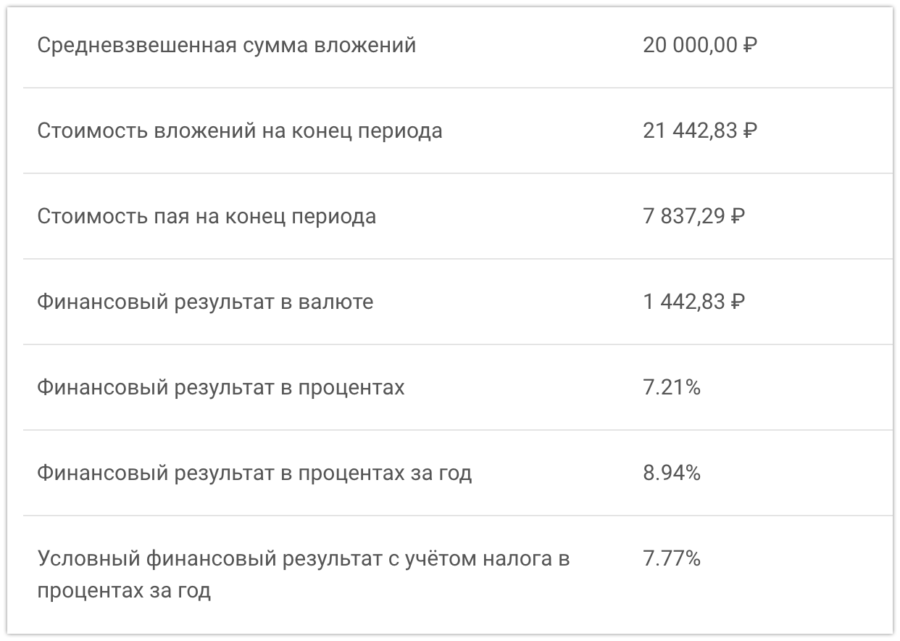

Результаты основного портфеля (брокер — Альфа-Директ, система учета — IntelInvest). Как видите, даже без особого опыта, без трейдинга, в первый год — удалось получить результат в ±10% годовых (в какие-то моменты времени было большие, в другие — меньше, но в среднем около 10%). У меня, возможно, были ожидания большего дохода (на уровне 15-20%), но реалии пока таковы. Если пересчитать на более привычный месячный ROI — то получится 1% возврата инвестиций в месяц.

Много это или мало? Однозначно больше и удобней, чем традиционный депозит в банке. Но и рядом не стоит с самыми консервативными покупками сайтов (хотя там 2-3% месячного ROI уже в порядке вещей, для крупных СДЛ). Для фондового рынка — это фактически повторяет индекс Мосбиржи. То есть опять же — вполне стандартный результат, даже не смотря на ручный выбор акций, и не всегда первого эшелона.

Вот для примера ПИФ Арсагеры (рекомендую их книгу почитать), который в моем случае дал 8% годовых. Для себя лично я пришел к выводу, что вкладываться в ПИФы слишком скучно, и немного неоперативно (сложнее купить и продать), и они подходят больше для совсем пассивного инвестирования. ETF в этом плане куда интересней, особенно для сложнодоступных зарубежных рынков, но тоже достаточно пассивны.

Дисциплина

Основная сложность — это придерживаться строгой, изначально выбранной стратегии. К примеру, для себя я выбрал как оптимальную — после выплаты адсенса сразу же переводить средства на брокерский счет, в размере 10% от месячного дохода, и сразу на них что-то брать. Тут важно именно не пропускать эти покупки (даже если вам кажется, что рынок на дне, и надо все выводить в кеш), и не выводить средства. Я два месяца в этом году пропустил, и только сейчас переборол себя и начал снова вкладывать, уже чуть меньшими суммами. Без системного подхода — не будет системного результата.

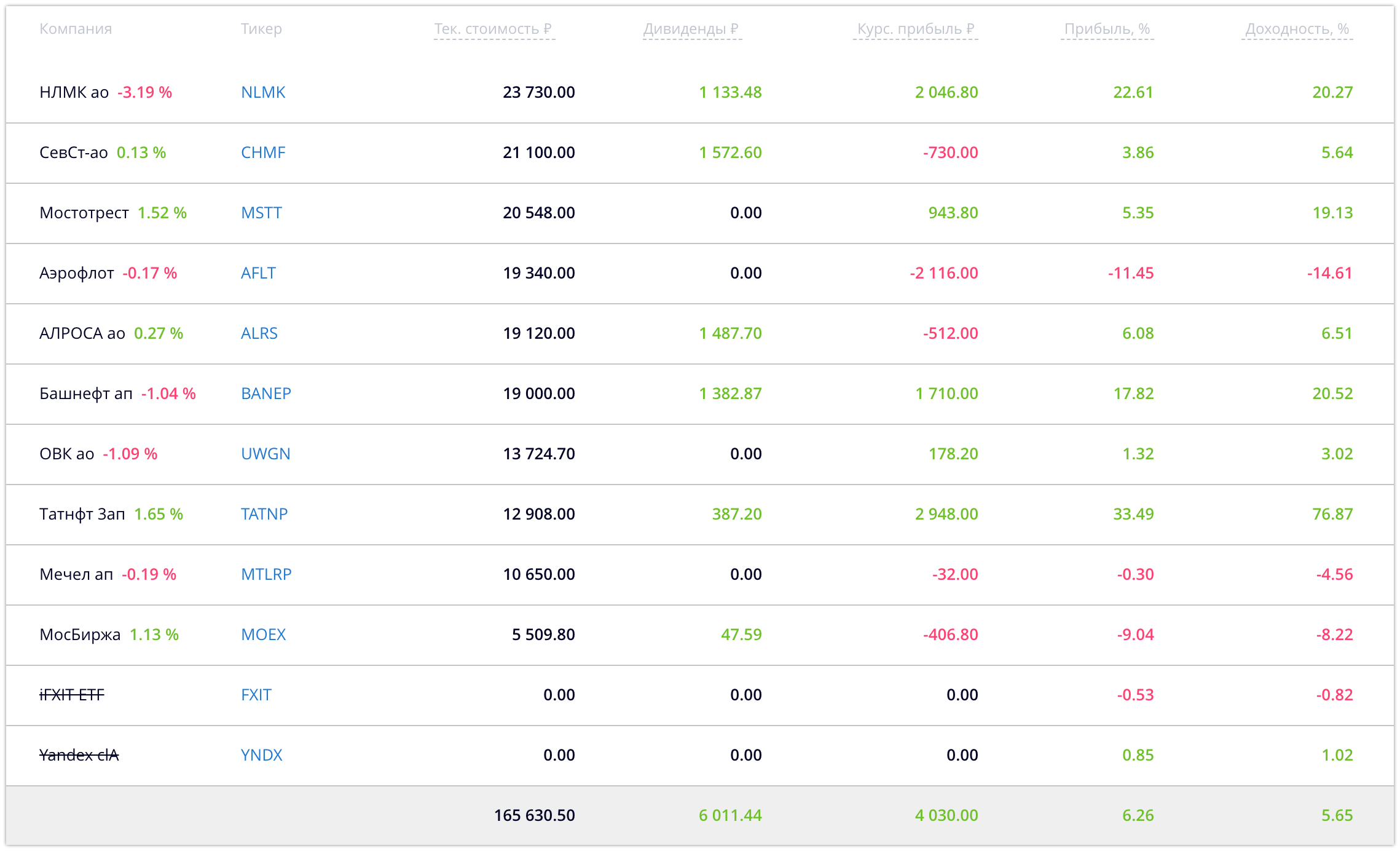

Так же — диверсификация. То есть вложения в разные акции разных секторов. У меня приоритет на дивидендных акциях. Какие-то акции в плюс, какие-то в минус, но так как их много, и нет перекосов — все более-менее сбалансированно. Видно, что я не вкладываю больше 20к в одну акцию. Выбор акций — головная боль, но за год обычно приноравливаешься и начинаешь более-менее понимать, какие акции более выгодны, и что интересней держать, а самое главное — что в данный момент выгодней покупать. Я стараюсь брать те, что платят дивиденды, либо те, что сильно упали, иногда по чьим-то случайным рекомендациями, или когда изучаю какую-то компанию.

Обычно я колонки немного по другому настраиваю, но сейчас для наглядности, чтобы и тикер виден, и разделение дивидендного/курсового дохода. Ну годовые проценты. Так же видно, что некоторые акции по курсу просели, но за счет дивидендов — доходны, и это в общем-то норма (сразу после выплаты дивидендов цена акций падает на размер дивов — дивидендный гэп — и затем через некоторое время возвращается).

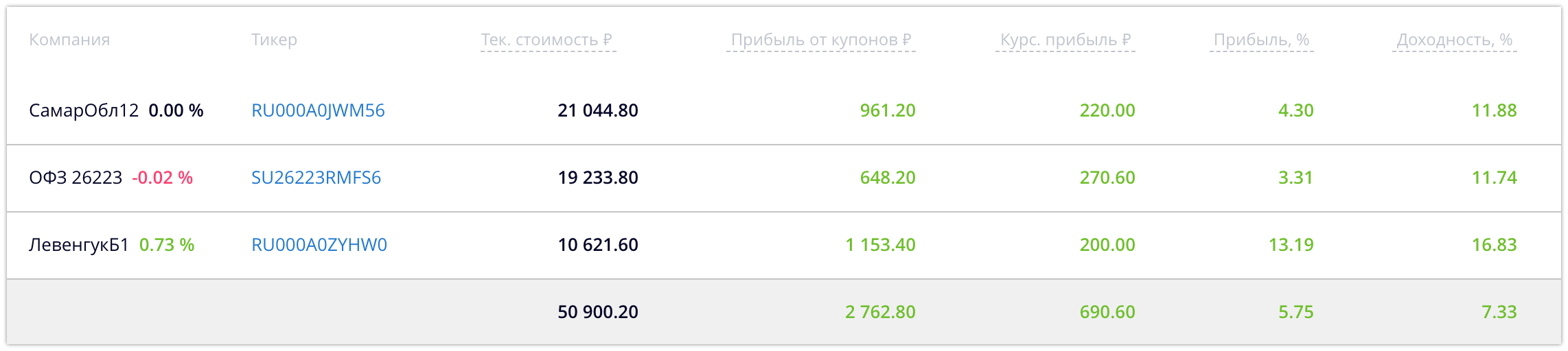

Облигации. Не сразу понял, зачем они нужны, по сути — как банковский депозит. Плюс подушка на случай сильного падения рынка — можно продать облигации (они не так теряют в цене во время кризисов) и купить упавшие акции. Небольшая часть — в рискованных, но доходных корпоративных облигациях, пока что платят (по сути, можно было бы вообще весь портфель в корп.облгиациях держать и иметь доходность 12-15%, но на мой взгляд это рискованней, и на дальней дистанции менее доходно).

Так же, если для вас болезненно терять деньги (а это очень нервирует поначалу), облиги — лучший выбор. Они почти всегда растут вверх, хоть и понемногу =) По графику опять же видно, что сверхконсервативные ОФЗ дали в годовых процентах больше, чем портфель в целом. Только не спрашивайте, как считается годовая доходность — там целая головная боль, как всё это считать в зависимости от времени владения, докупок акций, дивидендов и купонов, поэтому и интелинвестом пользуюсь)

Ошибки

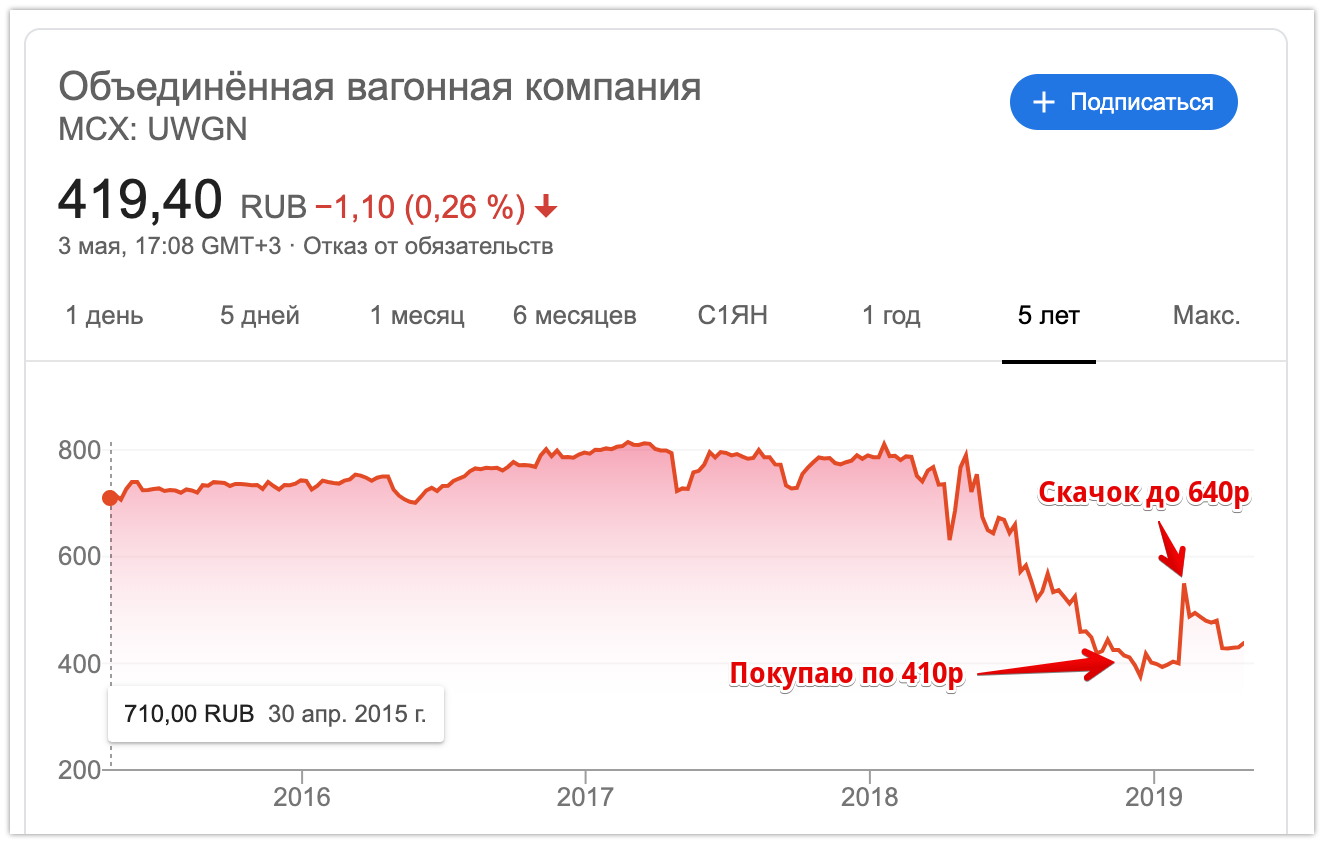

1. ОВК

Итак, у меня подход «купил и держи», я замечаю акции ОВК, которые за несколько месяцев упали в цене с 800 до 400 рублей. Вагоны всем нужны, и я покупаю акции по 410р. Через три месяца выходит положительная новость, цена скачет до 700+ рублей за акцию, я не понимаю что надо делать. На следующий день решаю продавать, выставляю продажу по 700р — цена акций падают до 650, жду, выставляю по 600 — цена падает до 500. Еще около месяца она болтается на уровне 500 рублей, и затем падает уже до 430.

В чем ошибка? Акции ОВК я брал «наобум», они не представляют для меня особого долгосрочного интереса. При приросте их цены на 50% стоило их продать, зафиксировать прибыль, и купить другие, долгосрочные акции. Но так-как я об этом изначально не подумал, и изначально не хотел «трейдить» — я упустил момент. Даже вот эта одна сделка могла бы удвоить годовой доход, и ладно бы если я не заметил этого скачка (что вполне могло бы быть) — но я вживую наблюдал за котировками.

Вывод для себя — если какие-то акции «второго эшелона» внезапно вырастают на 30% и более — нужно либо сразу эти акции продавать, либо аткивно мониторить «горку» и продавать, когда начнется спад.

Сейчас в той же ситуации Татнефть — с одной стороны, акции держу 5 месяцев, и она уже по курсу набрала +30%. С другой стороны — нужный сектор, платит дивы, то есть однозначно держать.

2. Яндекс и FXIT

Во первых, изначальная их покупка смысла не имела — ни ETF, ни яндекс дивидендов не платят в принципе, и не особо помогают диверсифицировать риски интернет-бизнеса. Во вторых — решил, что дальше держать их не хочу, и продал с минимальной прибылью. Если бы держал дальше до следующего пика — заработал бы еще 2500р, то есть еще пару процентов к годовому доходу. Хотя я на деньги от продажи и купил акций Мостотреста, который принес 1000р за это время, но все равно.

Сейчас в той же ситуации — Аэрофлот и Мосбиржа. С одной стороны — надоело держать эти акции. С другой — продав их сейчас, зафиксирую убыток в 2500р. Что делать в подобных ситуациях, я пока не знаю (с одной стороны, если продашь акции — они могут вырасти. С другой стороны, если вместо них купить другие, более хорошие акции — они могут куда быстрее отбить этот убыток).

Бурж акции

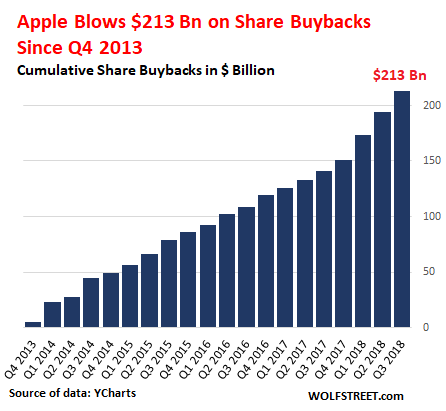

Если вы зарабатываете в долларах, тратите в долларах, или живете не в РФ — то для вас куда логичней будет покупать акции зарубежных компаний. Делается это довольно просто через спб биржу, для основных компаний, и там точно так же — акции, облигации, дивиденды, общая стратегия ничем не отличается. Но для полноценной работы конечно нужен уже зарубежный брокер (типа IB), что куда накладней по деньгам. Я в US рынок не вкладываюсь в данный момент, поэтому по конкретным компаниям и секторам ничего не подскажу. Да и честно говоря я не доверяю ему — к примеру, все в восторге от роста цен на акции Apple и триллионную капитализацию, но все как-то забывают про вот такой график:

То есть рост цен на акции вызван не только повышением интереса инвесторов, а скорее накачкой денег самой компанией, когда вместо трат на разработку или выплаты дивидендов — компания выкупает акции с рынка, обеспечивая рост цен на эти акции, и как следствие — свою капитализацию. В 2018 компания выкупала акций на $20 млрд каждый квартал, и по последним новостям — собирается выкупить еще акций на $75 млрд в 2019. Это явное заигрывание с фондовым рынком, которое ничем хорошим не кончится, хоть позволит заработать в краткосроке на этом росте. И, предвосхищая вопрос — нет, этим балуется не только Apple — половина компаний из S&P 500, потратившие на них $800 млрд за 2018, и последние 10 лет суммы наращиваются. В России подобное тоже практикуется — например, вышеупомянутый Яндекс выкупил акций на 9 млрд рублей, но пока еще не носит такой массовый характер.

То есть, резюмируя — в любом случае риски есть, в любых рынках, вопрос в том, насколько вы о них осведомлены =)

Трейдинг

Конечно, у многих есть соблазн именно зарабатывать на фондовом рынке, заниматься трейдингом. Это, конечно, возможно, но не стоит забывать, что это точно такая же работа, с большим количеством профессионалов и роботов, и ежедневные торги сильно изматывают. И уж тем более, если торговать с плечом, которое увеличивает доход, но равноценно увеличивает и убытки. Там своя кухня, свои талмуды, истории, сообщество Smart-lab и т.д. У меня появляются мысли создать второй счет именно для агрессивной торговли, с тем что не жалко потерять в случае чего, но это в отдаленной перспективе — пока что нужно накопить на основном.

С чего начать

Если у вас есть счет в Альфа-банке или Тинькофф — вы можете просто с телефона активировать брокерский счет, скачать приложение и начать покупать акции. Возможно, у вашего банка такое тоже есть, нужно смотреть. Если нет — то придется поискать брокера, заключить договор, и подключить терминал (так же есть мобильные версии). За последний год число клиентов Мосбиржы увеличилось на 700 тысяч человек, большая часть — как раз с мобильных клиентов. Все предельно просто)

У меня появилась идея для бизнеса/хочу купить машину/съездить в отпуск, стоит ли вывести деньги из акций?

Однозначно нет. Любые потребительские траты должны обеспечиваться отдельно. Инвестиции в фондовый рынок имеют смысл именно как долгосрочное вложение и план на пенсию, а не как потребительская копилка, хотя инструменты (типа облигаций) можно использовать и для этого — но в виде отдельного портфеля, на котором деньги копятся изначально на какую-то покупку.

Исключения — обмен на другой актив (например, на квартиру), решение проблем со здоровьем (своим или близких), когда промедление недопустимо. Ну или на условный «черный день», когда например уволили с работы, и хочешь несколько месяцев спокойно отдохнуть и поискать новую. Потеря рабочего инструмента. Во всех остальных случаях (в том числе открытие бизнеса) вытаскивание средств из портфеля перечеркивает ваши усилия за предыдущий период времени.

В лично моем случае, я за год накопил 240к рублей. С одной стороны, эта сумма не очень большая, я иногда за месяц больше зарабатывал. С другой стороны — а где всё то, что зарабатывалось? Потрачено на бизнес, на быт, на путешествия. Прошло какое-то время, в сайтах пошел спад, пошли месяца в минус, появились неотложные траты, накопления на счету просели. Но вот моя подушка в акциях, которой хватит на 3-4 месяца жизни в Самаре, или какие-то критичные траты. Это сильно бережет нервы, позволяет не беспокоится по поводу временных неурядиц. И вот если бы у меня прям сейчас стоял вопрос «как достать 250к» — мне бы пришлось сильно напрячься, продать какие-то сайты, аврально работать. Но в течении года это урезание на 10% было практически незаметно, в некоторые месяцы наоборот был спортивный интерес вложить больше.

Если сравнивать с другими методами накопления — просто кеш сгорает с инфляцией (валюта тоже, только медленней) и его легко тратить, депозиты слишком негибкие (сложно довкладывать-снимать), недвижимость слишком дорогая и геморная (хотя и есть интересные способы с недорогой недвижкой, типа гаражей, но там тоже куча подводных камней). Фондовый рынок получается наиболее простой и гибкий способ с нужными характеристиками, причем с большим количесивом вариантов внутри (от консервативных ОФЗ до акций второго-третьего эшелона или скупкой дефолтных облигаций)

Риски и кризисы

Лирическое отступление для тех кто не знал — кризисы это нормальное состояние рыночного капитализма, фаза роста заканчивается кризисом, который банкротит неэффективные компании и владельцев капитала, после чего снова начинается рост. То есть вопрос не в том, «будет кризис или нет» (как если бы это было какое-то стихийное бедствие), а в том, когда он произойдет, и что надо делать. Прошлый был в 2008, но ему не дали нормально «отжечь» в мире, и многие компании, которые должны были тогда обанкротится — остались на плаву. Следующий, соответсвенно, будет еще сильнее (а в силу глобализации — финансовый кризис в одной стране, особенно крупной, заденет весь мир). Когда он будет — завтра, через год, через 10 лет — не суть, главное быть к нему готовым.

Так же, акции совсем не обязательно всегда растут, вполне можно купить акций, и через год остаться с убытком. Нужно привыкнуть к этому, не паниковать, и не фиксировать убытки на эмоциях, необдуманно. Самое правильно поведение во время кризиса — продать облигации (они не так теряют в цене, так как это долги, а не доли в компаниях), либо найти где-то еще дополнительные средства, и закупить акциями на дне рынка. Либо ничего не делать, и продолжать так же регулярно покупать акции/индекс, особенно во время кризиса. Рынок со дня поднимется через 1-2 года, а у вас в портфеле окажутся акции с намного меньшей стоимостью, давая повышенный доход на дивидендах. Главное — грамотно выбирать компании, те, которые от кризиса страдают временно, а не идут ко дну банкротства.

Вот такие дела =) Надеюсь, кому-то это поможет решиться начать откладывать средства. Важна не сумма — важна дисциплина, даже если вы будете откладывать в месяц 5к рублей — это будет иметь значение.