Прелесть соцопросов в том, что опросив всего лишь часть выборки, можно с неплохой точностью экстраполировать результат на всю аудитории. Выводы, которые можно сделать от опроса 10% аудитории, почти не отличались от результатов опроса 50% аудитории. Поэтому недавно я решил немного собрать фидбек от аудитории ридера, с помощью весьма удобных гугл форм, и на данный момент собрал 113 ответов — что позволяет нам предположить, что даже при опросе 200 или 500 человек, данные изменятся незначительно (учитывая, что таргетинг был не на всех манимейкеров или вебмастеров, а на конкретно тех, кто подписан на ленту постов ридера топсапы).

Я постарался не сильно усложнять вопросы, и задавал только те, что интересны лично мне. Ответить на вопросы и посмотреть результаты вы можете на странице опроса

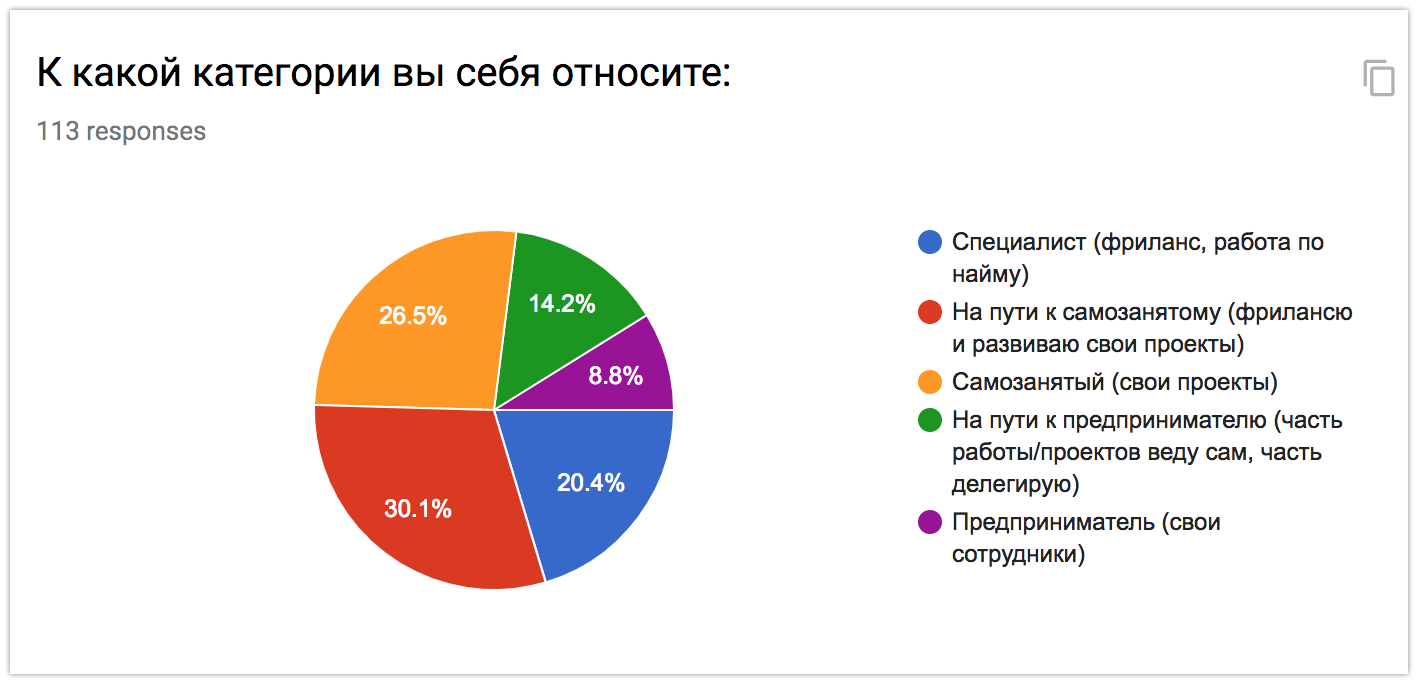

Первые вопрос — как распределяется среди аудитории специалисты, самозанятые и предприниматели:

80% аудитории занимается своими проектами, поэтому если вы адресуете посты тем, кто «на заводе» — вы таргетируетесь на 1/5 аудитории.

Но при этом 77% людей работают сами, не делегируя задачи — и вот тут как раз точка роста для очень многих.

Доход:

Тут полная солянка. 40% зарабатывает меньше 50к рублей в месяц, но при этом еще 40% зарабатывают больше 100к в месяц, а 20% — зарабатывает больше 200к в месяц. Вдумайтесь — каждый пятый, занимающийся сайтами, является обеспеченным человеком и входит в 1% богатых людей РФ (не все они из РФ, впрочем, но думаю в 1% богатых Украины они так же входят =). Конечно, это не личный доход, но я не думаю, что эти люди бедствуют или ущемляют свой комфорт.

Впрочем, справедливо, 20% так же можно отнести к «нищему» классу — зарабатывают меньше 20к рублей в месяц. Все мы начинали с небольших сумм, были студентами, новичками, фигачили на фрилансе и т.д. Есть так же «хронические» нищеброды — это скорее психологическая проблема, чем практическая, и решать её тоже надо в первую очередь в мозгах и мышлении.

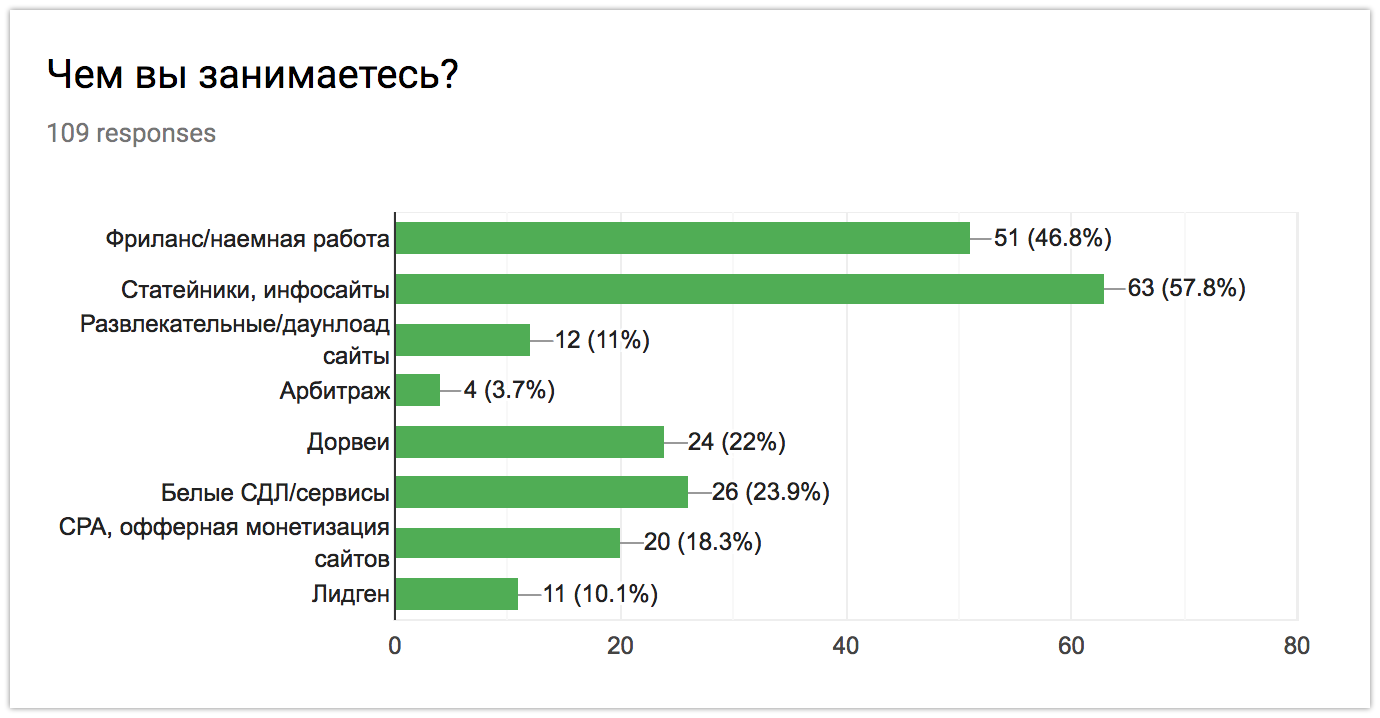

Род деятельности:

Тут ожидаемо, почти половина занимается фрилансом/наемной работой — на полной занятости или частичной. Фрилансом тоже можно прилично зарабатывать, если работать в нишах с высоким чеком. Думаю, сюда же был отнесен клиентский бизнес, если он есть.

Так же ожидаемо, 57% аудитории так или иначе работает с информационными сайтами — статейниками. Как бы тут ни хейтили Смарта или Пузата, этот вид деятельности самый прогнозируемый и понятный в освоении (но не легкий и не быстрый, конечно же). Топчики по доходу так же в основном занимаются именно этим типом сайтов.

Третье место делят три вида деятельности — Дорвеи, Белые сайты/сервисы и офферная монетизация сайтов, по 18-24% каждый (тут можно выбирать несколько видов деятельности). Кто хочет более быстрых результатов и программист/сеошник — идет в доры, гонящиеся за высокой доходностью — в аффилиатные-CPA сайты, приверженцы «чистоты интернета» — в сервисы и белые сайты.

Четвертое — лидген и развлекательные сайты, по 10%. Первое — дальнейшее развитие сайтов в коммерческих нишах и под офферы. А вот почему так мало людей занимается развлекательными сайтами, где море трафа и низкая конкуренция — для меня лично загадка. Опять же, я вижу в этом большой потенциал роста — знания от статейников можно двигать не только в сторону более дорогого трафика, но и в сторону более дешевого, и граница эта весьма условна (adme — это больше информационные сайт или развлекательный?).

Арбитражем занимаются меньше 5% — но это не потому, что там денег нет, просто среди аудитории топсапы таких людей нет. Такие дела, Вадим, бесполезно пытаться заинтересовать эту аудиторию арбитражными кейсами с Партнеркина =)

Кое какие вещи я забыл — дзен например (привет рекономике), соцсети. Но в целом срез понятен.

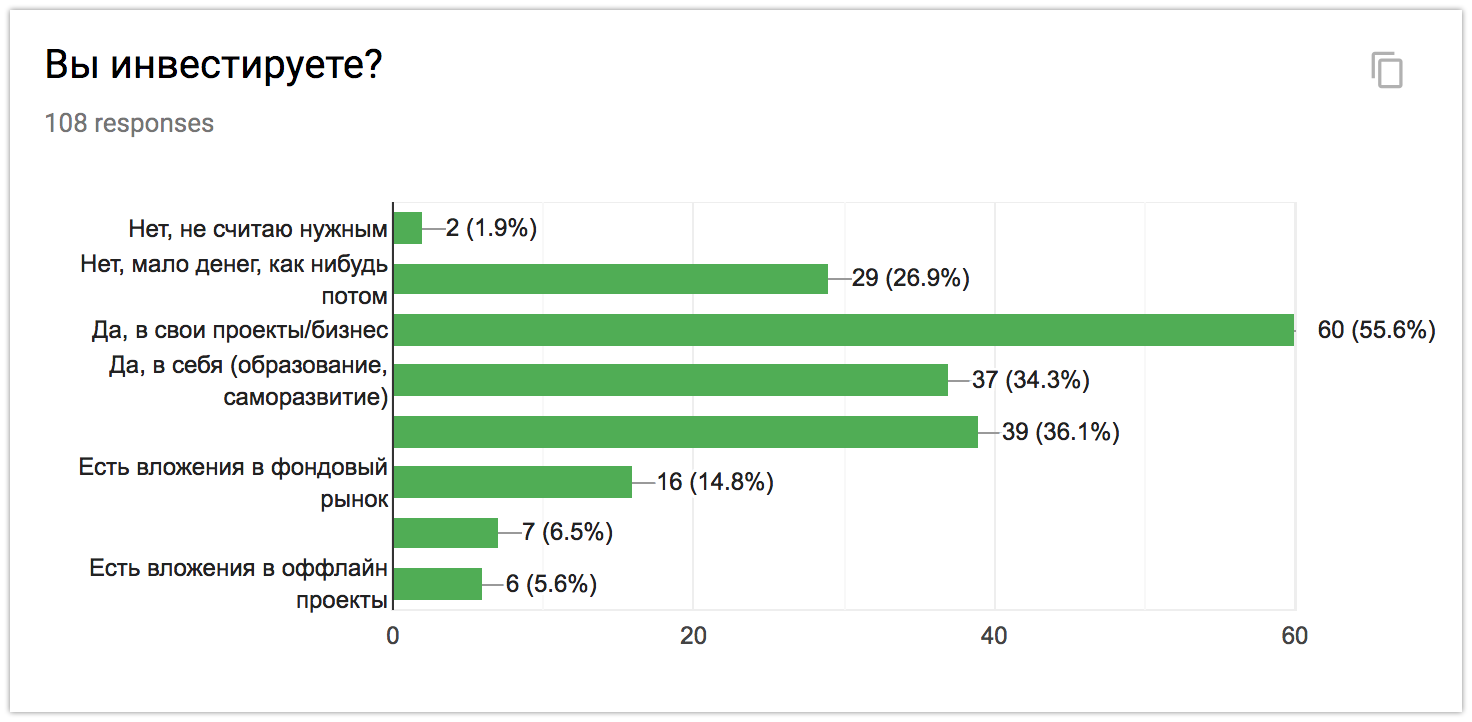

Инвестиции:

Как ни странно, тех, кто принципиально против инвестиций — почти нет, 2%. Однако тех, кто тем не менее воздерживается от любых инвестиций, даже минимальных — аж 27% аудитории. Господа, дело не в недостатке денег, дело в подходе — и это ваша точка роста. Если вы думаете о будущем — начинайте инвестировать, даже если это будет самый минимум.

Самая большая доля — 55% людей — инвестирует в свой бизнес. Это и немудренно, учитывая сколько занимаются статейниками, и сколько людей осознанно идут к своим проектам и своему бизнесу.

Дальше, по 35% — люди, которые накопили финподушку, и которые инвестируют в себя. Тут в целом все логично — финподушку начинают собирать, когда появляются излишки денег, а в себя инвестировать — нужно тоже слегка мозги изменить (хотя тут тоже можно начинать с любых сумм). Многие думаю так же понимают, насколько финподушка бережет нервы, которые при работе над своими проектами расшатываются очень сильно.

И наконец, фондовый рынок — 15%. Позорище.. Я специально не стал указывать конкретные инструменты и рынки, кому-то интересны просто надежные облигации на замену вкладу, другим акции российского рынке, третьи рассматривают только рынок США. Да, это все так же в 10-15 раз больше, чем в среднем в РФ (и опять же держим в уме убитый фондовый рынок в Украине). Но все равно для людей, который занимаются своими проектами и хорошо зарабатывают, и не иметь заначку в ценных бумагах — это недальновидно и глупо. И тут так же дело не в количестве денег — можно начать хоть с одной тысячи рублей.

Может, какая-то доля людей держит вклад в банке вместо (а не вместе с) вложений в фондовый рынок — но я их тем более не могу понять, учитывая, что сверхнадежные ОФЗ дают доход на 1-2% больше (а для небольших сумм — на все 3-5%), можно заходить от суммы 1к рублей, снимать-пополнять в любое время и любом объеме, и никакое банкротство банка не страшно (если зафакапятся ОФЗ — то экономике уже абзац пришел) — а их в одном только 2018-м было на 170 млрд рублей вкладов (50 банков йокнуло, 312 тысяч человек пострадало — https://www.asv.org.ru/agency/statistical_information/ ).

Если же это не вклад и не фондовый рынок — в чем вы держите заначку, господа? В статейниках и собственном бизнесе? Нее, это не заначка, это высокорисковая оборотка. Финподушка есть — время и фондовый рынок осваивать. Вроде бы сколько уже было «коррекций», что в виде Баден-Бадена, что в виде медапдейта — не держите все яйца в одной корзине.

Ну и по 5% — вложили в инвестиционную недвижку и оффлайн проекты. Это как правило капиталоемкие вещи, поэтому ничего удивительного.

—————-

Выводы делайте сами, особенно это авторов контента касается — попадаете ли вы в интересы аудитории. К примеру, я для себя понял, что в нише финграмотности — людей уже не надо прессовать тем, что надо инвестировать — все это понимают. Но не понимают, как именно из своих доходов выделить деньги для инвестиций, как работает тот же фондовый рынок (почему вложения в ОФЗ сильно выигрывают обычным депозитам, открыть брокерский счет можно не выходя из дома через телефон и начать покупать все что душе угодно), почему важно вкладывать не только в свой бизнес (опять же, больше половины аудитории уже понимает важность вложений в бизнес, и что без этого роста не будет), но и в другие активы на долгосрок. Вполне себе план постов на будущее для тех 85% аудитории, которые еще с фондовым рынком не знакомы.

Как способ получения фидбека опросы отлично работают. Коммент не все напишут, реакция не всегда однозначна (шумят больше всего не больше 10% аудитории), а вот в опросе прокликать про себя — многим не западло, и даже интересно. А благодаря особенностям социологии и статистике, эти данные хорошо экстраполируются (но разумеется не все они правдивы, часть ложные, но чем больше ответов — тем меньше это влияет). Думается мне, что очень долгой подготовительной работы при создании проектов под данную аудиторию можно было бы избежать, просто опросив аудиторию — прямыми или косвенными вопросами.

Напишите в комментариях, какие вопросы/ответы лично вам хотелось бы узнать у аудитории читателей манимейкерских блогов.