Сайты

Да кому ли не пофиг? Даже мне пофиг)

Пхукет

В последние дни разобрался с автобусом, так что проехался на смартбасе вдоль побережья. Сурин классный полудикий пляж, Банг Тао — просторные и немного лухари, Раваи нахер надо было столько трястись на автобусе, Ката со стороны — очередная Анапа. Но поездил, посмотрел, ничего особого. С линком о своем вебмастерско-кодерском поболтали) Доехал до аэропорта на такси за 800 бат (2000 рублей), и был таков.

Куала-Лумпур

Ущщ. В КЛ почему-то оказалось намного интересней, чем в Бангкоке, хотя и там и там я был неоднократно. Не так жарко — облачность, дождь иногда.

Транспорт. Граб — малайская компания, тут он в рыночных условиях и прям каеф. Ждать чуть дольше чем в РФ, но по ценам за получасовую поездку — 350-500 рублей, за часовую/до аэропорта — 1000-1200 рублей. Большую часть времени ездил именно на грабе, что позволяет экономить время и не искать все эти маршруты. Хотя метро тоже стоит раза в три дешевле Бангкогского, пять остановок 35 рублей, только сеть чуть запутанней. Дороги даже внутри города часто платные, потом сверху таксисту доплачиваешь, буквально в каждую поездку сверху по 30-50 рублей, если куда-то подальше — то и все 100-200. Поэтому тут и дорогие хорошие) После Пхукета прям бальзам на душу.

Жилье. А вот тут сложнее.. Турпоток сюда не такой большой, поэтому отелей мало. Плюс очень странно ценообразование — если опустить хостелы, то дешевые отели стоят в вилке 1-2к рублей за ночь, но при этом это очень трешовые варианты, старый фонд, иногда без окон (это такая местная фишка), то есть прям плохо (разве что только спать там, и то). Норм отели от 4-5к и часто выше. Но при этом есть апарты за 3-4к, с куда более богатым оснащением и видом, чем отели, разве что сервис там похуже чем в отелях. В итоге поселился в таких апартах на 27 этаже с окнами в пол, близко к центру и офигенным видом, и всего за 3к (170 рингит). Плюс бассейн и зал на 48-м этаже. Что забавное, платил я столько же, сколько за апарты в Гоа, только там было намного все хуже)) Прям кайфанул от такой обстановки, хотя конечно в апартах было куча мелких косяков (нет стиральной машинки хотя описывалась, нет крючков для полотенец, нет уборки, с приоткрытым окном шумно, кровать длиной 180см и ноги свисают, лифты иногда не справляются с потоком). В итоге, хорошее жилье только в апартах, с их некоторыми загонами вроде отсутствия лобби и позднего заселения, но как правило оно того стоит (но дешевого нормального жилья нет).

Еда. Тут получилось похоже на Дубаи — начал есть в фудкортах. Кофейни стоят нормально (стандартный капучино почти везде — 12 рингит, или 200 рублей), стандартные порции риса с чем-то от 10 до 20 рингит в зависимости от хорошести места (180-360 рублей). Есть огороженные ночные рынки с едой, в супермаркетах готовая еда (суши хорошие). Правда, дешевый сегмент потрешовее чем в том же Тае, но в целом по моим запросам получалось дешевле и удобней чем в Тае. Много всякой китайской-корейской-японской еды, много фудкортов (в которых перестали давать трубочки еще 5 лет назад). Так что в целом тоже отлично.

За 5 дней съездил в зоопарк, в пещеры бату (повторно, за 10 лет ничего не изменилось), в гентинг хайландс в казино, прошелся по чайнатауну (там тоже почти ничего не изменилось, только отелей новых понавтыкали, а так местные торговцы не исчезли как на каосане), встретился с димаксом, сходил в тренажерный зал. В общем, на удивление очень активно и нескучно провел время, давно такого не было)

Впервые зашел в казино, посидел за слот машиной. В чем суть — не понял, сиди жми кнопку, ни на что не влияешь, выигрыши редкие и копеечные, рука устает нажимать на кнопку. Вокруг все светится, пиликает. Стоит рулетка, вокруг которой штук 50 электронных терминалов для ставок. Столы для покера для игры вживую, но с блайндом по 100 рингит (2000 рублей), но есть и электронный со ставками по 5 рингит (100 рублей). Автоматы тоже с разными ценниками, но есть и прям дешман со спином в 36 российских копеек (если результат одинаковый, зачем платить больше, к тому же там ставки прекрасно увеличиваются одной кнопкой). В общем, странное впечатление, галочку поставил, едем дальше.

Пенанг

На Пенанге живут давние друзья, с которыми я познакомился еще в Бангкоке 11 лет назад, так что отправился туда. Как всегда, сэкономил не там — прикинул, что с учетом аэропортовых заморочек проще будет доехать на автобусе — но в целом большого смысла в этом не было. Все равно пришлось ехать на такси до автобусной станции (пусть и намного в два раза меньше, чем до аэропорта), автобусная компания в итоге объединяла несколько рейсов и пришлось выезжать с опозданием в час, автобус удобный но сидеть 4-5 часов утомительно, и даже не так удобно когда кресло разложено. И приезжает он не в центр как раньше, а практически как в аэропорт. Короче, вечно эти бекпекерские привычки невовремя просыпаются)

Ситуация с отелями такая же, как в КЛ, так что сразу взял апарты. Тут уже оказался куда более уставший ремонт, этаж пониже, зато есть стиральная машина и PS2. Но район не очень удачный, рядом ничего интересного нет, так что через три дня переехал на другой конец острова — прям в жирные апарты на 33-м этаже, в 74 квадратных метра, балкончиком, стиралкой-сушилкой, и рядом с несколькими ТЦ, так что недостатка в выборе кофеен не было) (но тоже ремонт немного покоцанный). Даже кухня была с газом. Ценник везде плюс-минус одинаковый, около 150 рингит = 2700 рублей, очень часто хитрят, перед оплатой добавляя 10% + 6% service charge и за уборку 30-50 рингит. Отели стоят примерно так же и дороже, но без таких перков, зато поближе к центру, если это нужно (мне — не нужно). На букинге кстати всегда идет предоплата, но pyypl карта отлично срабатывает (её теперь с киви пополнять можно). Где-то треть апартов в комплексе сдается одной конторой, еще треть еще парой поменьше, есть возможности селф чекина с ключами в почтовом ящике с кодовым замком, везде включено парковочное место.

Кстати, про это.. Малайзия, и особенно Пенанг — очень автомобилецентричны. Не байкоцентричны — они тут есть, но на порядок меньше, чем в Тае или Индии, а именно под авто. Каждые апарты — это 3-9 этажей парковки, и только потом жилые (копать на острове видимо проблематично). Монструозные развязки. Платные парковки в торговых центрах. Отсутствие пешеходных переходов, пешеходных светофоров, подземных-надземных переходов. Тротуары есть, но могут без проблем быть перекрыты автодорогой. При этом часто пробки. Только на 4-й день я наконец-то перешел дорогу рядом с апартами =) Да, тут не индийская система, дороги по факту можно переходить — автомобильные светофоры есть, все потоки разделены бетонными блоками с небольшими островками, но это не прям удобно. Но это хотя бы компенсируется относительно дешевым такси, которое впрочем так же стоит в пробке, и автобусами (в этот раз не катался, но раньше вполне удобно было).

Благо доступ к авто был (без него тут как без рук), так что меня повозили по куче интересных мест без особых затруднений) Заглянул на вершину башни комтара (хотя виды с 33-го этажа с балкона не менее впечатляющи), забирались на водопад, тайских храм, смотровые площадки, треккинг-выходные короче. Только немного напрягало, что каждый раз приходилось тратить на дорогу немало времени, один раз вообще только обратно три часа ехали, но виды и прогулки того стоили.

Так же как и в КЛ, тут отличные кофейни. Случайно нашел одну тайваньскую с сендвичами с угрем (!!), гонконгскую с булочками со свиным «стейком» (фиг знает как это назвать), но чаще брал стандартные круасаны-бейглы с лососем/курицей. Как всегда, завтрак у меня легко может быть в 3-4 раза дороже обеда/ужина, которые я в данном случае ходил на фудкорты (как ТЦшные, так и «дикие», китайские), индийские кафешки (ммм, тандури чикен с наном), пару раз и в макдональдсе ужинал (они работают 24 часа). Пару раз дошел до японских ресторана (их тут дофига) с двигающимися тарелочками, поел угря и суши, но порции там конечно скромные =_=. В ресторанах нередкая история с заказом с планшета, без официанта (в РФ тоже появляется, у той же шоколадницы), иногда QR код на столе для заказа через сайт (на фудкорте), но многие места работают и по старинке. Два десятка фоток еды мне загружать лень, все было в инсте. Да и природных тоже, 90% фото вертикальных, да и много их)

Через две недели тут уже конечно приелось) Собирался заглянуть на Пангкор, но посмотрел жилье и дорогу, и передумал — слишком напряжно и не принципиально. Решил на пару дней вернуться в пригород КЛ, и оттуда в Индонезию, Бали.

Тренажерка

Когда мало ходишь и не так много активностей — стал заглядывать в тренажерки при отелях, всегда забавно посмотреть, на чем там сэкономили) Но разумеется никакой регулярности и интенсивности, это чисто раз в недельку немного нагружать мышцы, чтобы совсем не закостенели. Иногда в зале нет гантелей, иногда там неполный набор, в общем приходится нагружать тем что есть) С ногами — осторожней, слишком уж сильно влияет на последующие прогулки. В итоге за май три тренировки, но это лучше чем ноль)

Апартаменты

В общем, получилось, что все время в Малайзии я жил в апартах, даже когда на два дня брал место переночевать недалеко от аэропорта Куала-Лумпура — выбрал именно апарты. Плюсы апартов — как правило большая площадь, кухня (разной степени полноценности), часто стиральная машинка (иногда и сушильная) и гладильная доска/утюг, не пристают с ежедневной уборкой, есть общий зал/бассейн. Куда более интересные виды, нетуристические районы без толп, намного более комфортное жилье. Минусы — нет ресепшена, сложности с заселением (инструкция в ватсапп, почтовые ящики, позднее заселение в 16.00, негде передержать багаж), планировка и качество может сильно плавать. Но в целом, в случае Куала-Лумпура и Пенанга, я считаю что там куда лучше жить именно в апартах, если вдруг соберетесь (Scarletz и Landmark если интересно). Вроде бы похожее есть и в Дубаях, и в Бангкоке, листится на букинге, если искать через airbnb — может найдутся варианты получше. Так что однозначно рекомендую, раньше я отказывался ввиду сложностей с заселением, особенно поздним, но как правило ничего сложного тут нет. Жаль что не везде распространена такая застройка)

Ну и да, это не про бюджетное жилье, но и собственно не дороже апартов в Москве. И в них чувствуешь себя гораздо комфортней, чем в большинстве отельных номеров, и долгое проживание в них не напрягает так сильно.

И Малайзия пока что из всех посещенных стран — самая адекватная по комфорту и цивилизации, что актуально для длительного проживания. Как было 5-10 лет назад, так и осталось. Но увы, с визами там все гораздо хуже.

Бали

Ну щито скажешь.. Гоа на максималках) Такой же треш на дорогах с кучей сигналящих байков и без светофоров, но хотя бы есть кусочек тротуара и работает граб/годжек, в том числе байк-версия (в Малайзии её нет). Так же как и раньше — проблем с поиском нормальных кафешек-ресторанов-кофеен, и проблема до них добраться. Но это и так уже третья страна за месяц, так что впечатления будут в следующем посте, и так пришлось убирать философский и крипто блок, а то пост разросся.

Счет в индонезийском Maybank

Итак, я наконец-то доехал до места, где собирался открывать счет в банке перед самой поездкой, и чтобы было одной из целей всего трипа) Причем я изначально так и думал, что в Индонезии самый реальный способ открыть полноценный счет в банке, так и оказалось.

Процесс банален — в балийском чатике есть помогалы (рекомендую перед поездками находить локальные чаты по обмену денег, визам и прочему, самая актуальная информация), стукнул, уточнил условия, передал фото паспорта и анкету, мне прям на следующий день назначили встречу в банке. Приехал к 8 утра, там уже был «поручитель», первыми зашли в отделение и к операционистке (одна из причин выбора мейбанка вместо перматы — меньше очередей), 20 минут он там свои данные скидывал, потом уже я заполнял бумажную анкету, потом операционистка переписывала данные анкеты в компьютер, потом старшая смены проверяла каждую букву и заверяла своим паролем и отпечатком пальца, объяснили мне в общих чертах лимиты и сколько им надо денех, выдали неименные карты (рупиевую и долларовую), активировали мне приложение, отправили оплатить депозиты — и собственно всё. По времени это заняло часа два, это без очередей, большую часть которых просто сидишь, поручитель сам получает талончик, говорит с операционисткой, ты лишь как болванчик киваешь и заполняешь, у обоих терпимый английский, все два часа поручитель (или другой его помощник) находятся рядом и если что объясняют что непонятно. Из некоторых отличий — пинкоды на карты и приложение 6-значные, лучше заранее придумать, и подпись надо делать как в заграннике. Экземпляр договора не дают, номер договора смог увидеть только на чеке об оплате депозита. Обслуживание что-то типа 100 рублей в месяц, для рупиевого счета нужен депозит в 6.000 рублей (1 миллион рупий), для долларового — $250 (купюры нового образца, специально спросила, благо я в тае от них избавился). Оплата поручителю — 7к рублей (1200к IDR), из которых половина уходит ему, половина — помогайке с канала (по факту, для перматы банка у меня был прямой контакт поручителя, но для maybank — нет, плюс думал будет чуть лучше сопровождение. Если надо — пишите в телеграм, поделюсь контактами).

Теперь, собственно, что можно делать с этим счетом/картой. Стоит сразу же снизить ожидания, банковский сервис в целом и инфраструктура — дно по сравнению с российскими, если вы еще не поняли по процессу оформления) Сами карты неименные, и к тому же без paypass, то есть реально примитивные. Гарантированно будут работать только в Индонезии, дополнительные страны надо через саппорт (есть по электронной почте, вы что, какой чатик) подключать. В онлайне пишут что работает там, где есть 3D Secure, но по факту даже на индонезийских сайтах не всегда работает, так что в целом тоже я бы на много не рассчитывал, Pyypl намного лучше действует. Так же не забудьте, что вам надо поддерживать в рабочем состоянии индонезийскую симку, к которой привязан счет, хотя и не для всех действий требуется OTP.

Итак, что работает и что можно делать:

— Пополнять через p2p обмен бинанса, выводить думаю тоже. Тоже самое — через многочисленных менял в чатиках, хоть через СБП перевод.

— Оплачивать покупки через терминал (только карту придется вставлять, но тут все к этом привыкли), но опять же не везде это принято. И нет, эппл пей не подключается к картам.

— Снимать деньги через банкомат в Индонезии, как с картой так и без (не проверял, ибо нал не нужен пока)

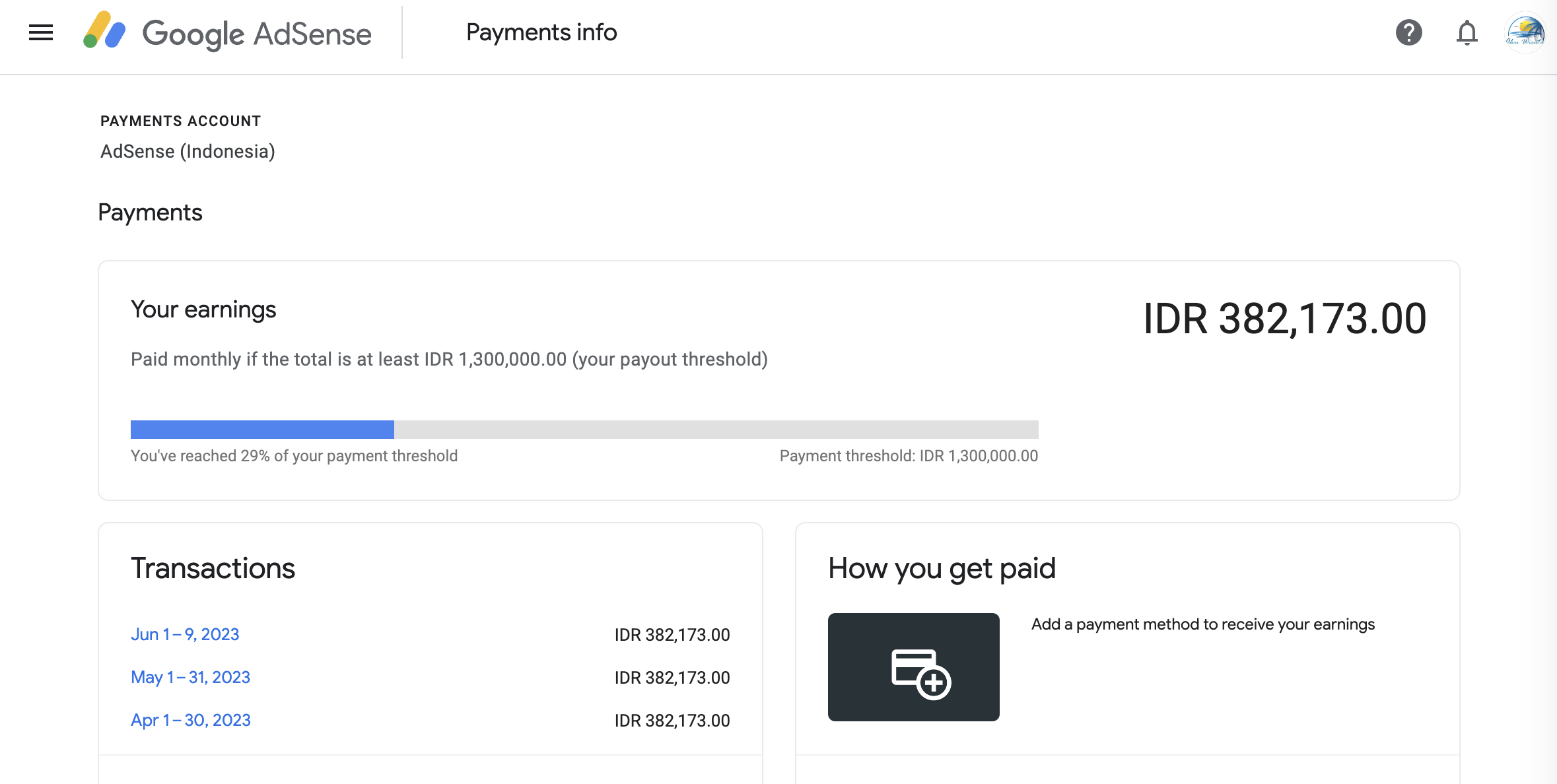

— Пополнять индонезийский аккаунт Google Ads (там карта сработала), рупиевой картой, нужно для арбитража

— Пополнить кошелек GoPay прямо из приложения банка. Это индонезийский суперапп/ЭПС для заказа такси, еды, оплаты через QR и прочего — и его так же можно пополнять через менял, и его можно привязать к Google Ads (есть другие супераппы, OVO тот же, но во первых он не привязывается, по вторых там нет английского). Можно идентифицироваться и получить лимиты повыше, но лимит на баланс там небольшой, $300. Причем, что самое забавное, рупиевая карта к приложению GoJeck _не привязывается_.

— SWIFT переводы внутри приложения/онлайн банка (!!!). Это прям топ, учитывая что ни в пермате, ни в казахских счетах сходу этого нет, для исходящих переводов надо идти в отделение. Исходящие не проверял, они и стоят $25, и не нужны особо (вывести всегда через менял/крипту можно), входящие нужны, но тоже пока что проверить не могу (Райфайзен минимум $20.000, знакомые с казахскими/грузинскими/СНГшными/турецкими счетами — развели руками, нетути/не работает, но я не особо рвался). Так же это одна из ключевых потребностей, потому что позволит выводить деньги с индонезийского адсенса аккаунта себе на счет — опять же, еще не проверял, нужно его сначала достать и дождаться выплаты

— Переводы денег/покупки внутри Индонезии на их онлайн площадках (tokopedia, shopee и т.д.). Не совсем критично, но необходимо для той же покупки адсенс аккаунтов и прочих ништяков. К Shopee карта привязалась.

— Пополнять баланс индонезийский симкарты — из РФ это будет сделать сложно

— Кроме мобильного, есть еще и вебприложение (!), для входа в который нужно лишь логин/пароль (но транзакции через OTP-смскм). Правда, если мобильное приложения частично на английский переведено, то сайт — нет, только индонезийский, еще и часть картинок-стилей не загружается. Но хотя бы баланс и транзакции можно посмотреть чуть подробней (в приложении все обрезается).

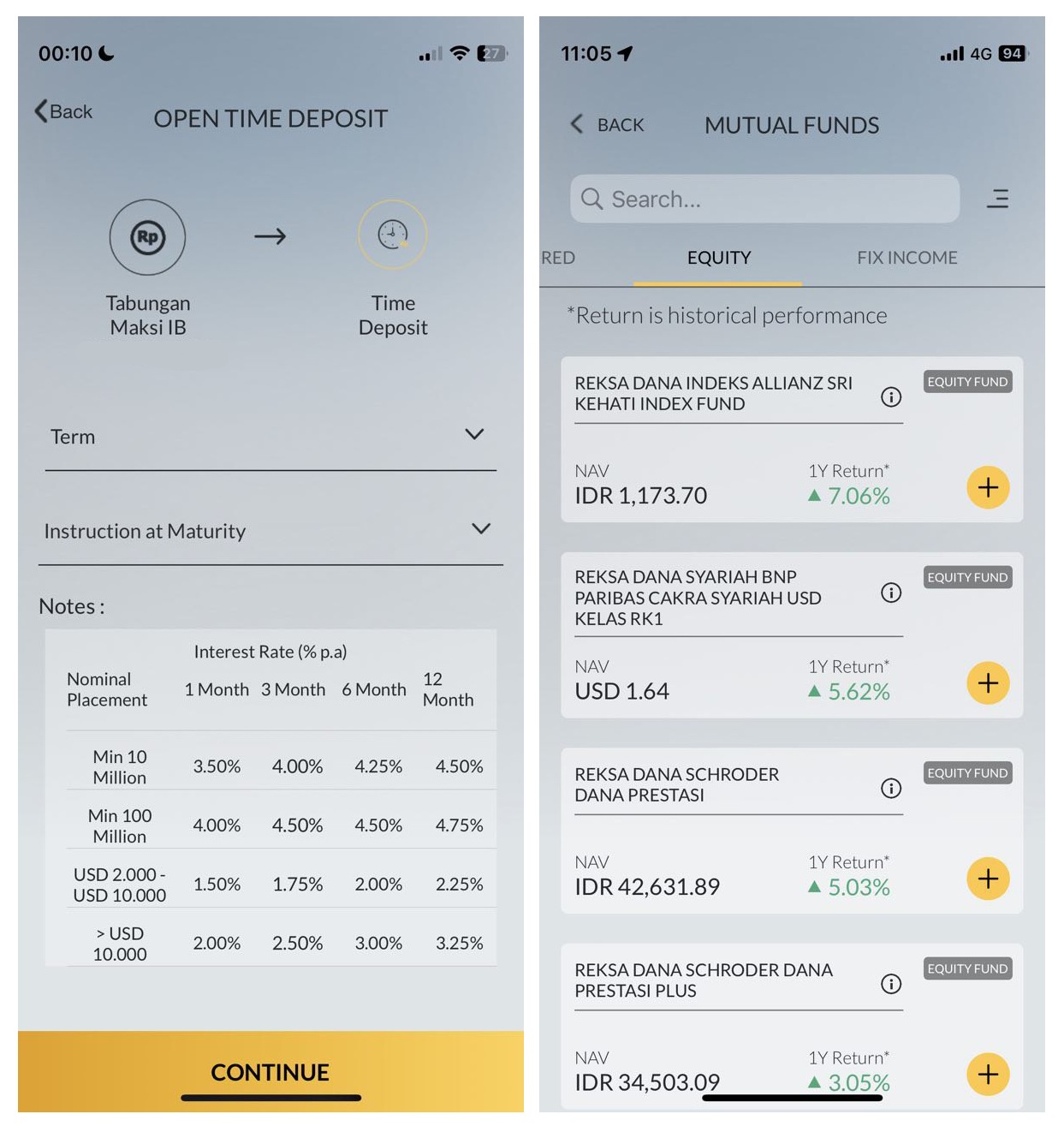

— Стандартные банковские мутки — можно обменивать рупии на доллары или наоборот (если вам это зачем-то нужно), можно открыть депозит, можно вложиться в mutual fonds как в рупиях, так и в долларах (Индонезия emerging market). Доступа к бирже к сожалению нет, сильно не углублялся, можно ли иностранцу получить доступ (требуется e-KTP и ИНН местный для регистрации). Гособлигации (SBN) через приложение купить не дает (требует налоговую инфу), а вот фонды — пожалуйста (в том числе и с этими же облигациями). Ящитаю вообще эпик вин, про такую возможность диверсификации я даже не подозревал) Понятное дело что выбирать среди фондов с комиссией такое себе, но проанализировать будет интересно. Еще забавнее, что можно купить фонды, номинированные в долларах, с американскими акциями внутри, это вообще бинго какое-то)

Разумеется, не идеальное решение, но недорогое и закрывающее определенные рабочие вопросы. По сравнению с перматой, где все туристы собственно и открывают счета — есть исходящие свифт переводы, чуть выше лимиты на транзакции и оплаты онлайн (актуально для крупных покупок типа билетов, но в целом не так критично, 50к рублей и 150к рублей соответственно). Вроде бы, если положить на депозит 500к рублей — можно получить именную карту, которая получше. Основной минус — это именно распространенность, все туристы идут открывать счет в пермате, банки работают медленно, куча выходных и до 3 часов дня, так что можно легко застрять в банке надолго. Но думаю дополнительно открою рупиевый счет и там на всякий случай.

Еще из опций для сервисов — можно за небольшую денежку ($70-200) получить индонезийские водительские права, которые могут проканать как удостоверение личности (без долгосрочной визы, которая куда дороже и замороченней), и с которой можно скорее всего верифицировать аккаунт Wise и других финансовых сервисов. Зачем — непонятно, но очень интересно. Для PayPal тоже годится, но там карта не привязалась (только банковский счет, но он не дает пополнять баланс и оплачивать, так что наверное это все же фигня а не акк).

Будем надеятся, что это хотя бы частично закроет мои запросы и увеличит возможности. Но для поездок наверное лучше белорусскую-казахскую карту взять. Хотя, сейчас вроде бы наклевывается вариант открыть счет в OCBC NISP (которым владеет соответсвенно сингапурский OCBC Bank, второй по величине банк в ЮВА), с кучей плюшек/приложением/ориентацией использование по всему миру, но там надо закинуть на депозит $3500 при открытии. Вроде бы как ни посмотри, годный вариант, а от того что деньги лежат в крипте или на депозите в банке — разницы нет.

И да, разумеется, уведомил налоговую =)

Фондовый рынок

Ну и как раз недалеко — в этом месяце сбербанк проспонсировал мои траты, прислав дивов на 150к рублей) И я окончательно адаптировался под новый бюджет $2к/месяц, все еще флешбечат старые реалии и цены, но если регулярно бить по рукам — то вроде как привыкаешь (если завтракаешь дешевле чем в Москве — уже победа). Как и планировал, общий бюджет на 4-х месячную поездку — $10к, вполне вписываюсь.